【黒字経営の教科書】利益が出ない理由はここにある!PLで会社の“弱点”を見抜く方法

はじめに:あなたの会社、なぜ頑張っても黒字にならないのか?

・「毎月必死で営業しているのに、なぜか通帳にお金が残らない…」

・「税理士は決算の数字は出してくれるけど、原因や対策までは教えてくれない」

・「そろそろ“未来の経営”を一緒に考えてくれる税理士に変えたい」

こう感じている経営者の方は、決して少なくありません。

実は、多くの赤字企業には**共通した“数字のクセ”**があり、

その原因は、PL(損益計算書)を見れば明確に浮かび上がります。

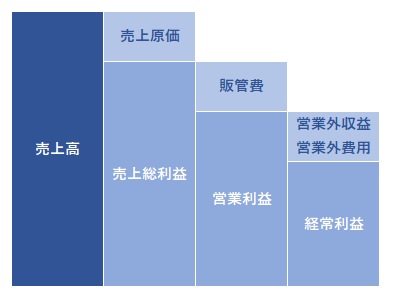

PL(損益計算書)は「会社の体質」を映す鏡

【図解】PL(損益計算書)の構造(簡略版)

この中で、まず見るべきは 「粗利益(売上総利益)」と「人件費(販管費の中身)」 です。

黒字化のカギは「労働分配率(人件費 ÷ 粗利益)」

【図解】労働分配率の目安と経営体質

| 労働分配率 | 経営の状態 |

| ~40% | 利益体質が強く、資金余力も生まれやすい |

| 40%~60% | 健全ライン(目標ゾーン) |

| 60%超 | 利益が残らない、赤字になりやすい状態 |

▼ 労働分配率の計算式

労働分配率 = 人件費 ÷ 粗利益 × 100(%)

例:粗利益 5,000万円、人件費 3,500万円

→ 労働分配率 = 3,500 ÷ 5,000 × 100 = 70%(要改善!)

黒字にならない会社が見落としている3つの盲点

① 粗利益が少なすぎる

・原価率が高い(外注・仕入れコストが重い)

・安売りしすぎて単価が低い

・自社の価値が正しく伝わっていない

② 人件費が重すぎる

・売上に結びつかない間接部門が多い

・業務が属人化していて生産性が低い

・残業代や賞与が適正に設計されていない

③ 業務構造が「利益を出す前提」になっていない

・そもそも利益が出ないビジネスモデル

・PL構造が“利益を残す設計”になっていない

・現場任せで数字管理が弱い

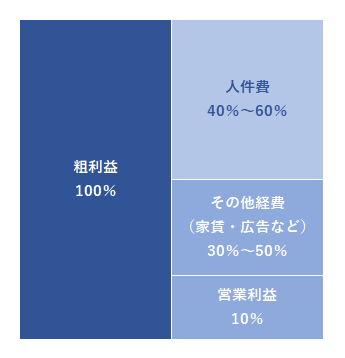

黒字経営モデル:PL構造の黄金比

【図解】黒字体質になるPL設計(粗利益ベース)

たとえば、粗利益1,000万円の場合:

・人件費:500万円(50%)

・その他経費:400万円

・利益:100万円(10%)

「この設計どおりに会社を動かせば、黒字は“結果”としてついてきます。」

【追加の観点】黒字化のために経営者が見るべき5つのポイント

① 固定費 vs 変動費のバランス

・固定費の割合が高すぎると、不況時に一気に赤字転落

・固定人員に依存しすぎず、変動型報酬・外注活用も検討

② 部門別/サービス別の損益把握

・「売上はあるが、儲かっていない商品」が利益を圧迫している可能性

・営業利益が出る領域に集中する戦略転換を

③ キャッシュフローの見える化

・利益が出ていても、資金ショートする会社は多い

・「利益」と「キャッシュ」は別物という理解を持つ

④ 利益が出る組織構造・業務設計

・業務が属人化していないか?

・RPA・AI・クラウドツールの活用余地はないか?

・成果と連動する評価・報酬体系になっているか?

⑤ 意思決定のスピード

・赤字を生む原因のひとつは「対応の遅れ」

・月次でPL確認 → 迅速な打ち手 → 翌月改善、のサイクルが命

税理士を変えるべき“決定的なサイン”

・PLを出すだけで、「なぜ黒字にならないか」を説明してくれない

・具体的な打ち手(価格見直し、人件費設計)を提案してこない

・経営者が悩んでいるのに「決算後の説明」で終わっている

・月次で数字を見て、改善PDCAを一緒に考えてくれない

まとめ:黒字は“構造”で決まる。税理士は“伴走者”であるべき

黒字は「努力」や「気合い」では生まれません。

利益が出る構造=数字の設計ができているかどうか、それだけです。

PLを読み解き、

・「粗利益の増やし方」

・「人件費のかけ方」

・「利益を残す設計」

を戦略的に考える必要があります。

そしてその支援を、**数字に強い“戦略型の税理士”**が担うべきです。